Comprendre la fiscalité lors de la vente d’un bien immobilier

La vente d’un bien immobilier est une étape importante dans la vie d’un propriétaire. Elle engendre souvent des questions sur les implications fiscales et les obligations à respecter. Cet article vous permettra de mieux comprendre la fiscalité lors de la vente d’un bien immobilier, tout en éclaircissant certaines notions clés.

Les taxes liées à la vente d’un bien immobilier

Plusieurs taxes sont généralement associées à la vente d’une propriété immobilière :

- La taxe de publicité foncière : Il s’agit d’une taxe perçue par l’État lors de la mutation du bien immobilier, c’est-à-dire lors de son changement de propriétaire. Son montant varie selon les départements, mais elle représente généralement autour de 0,6% à 1,2% du prix de vente.

- Les droits de mutation : Ils correspondent aux frais d’enregistrement dus par l’acheteur au moment de la signature de l’acte authentique de vente. Les droits de mutation comprennent notamment la taxe de publicité foncière, ainsi que diverses taxes additionnelles. Le taux global oscille généralement entre 5% et 6% du prix de vente.

- La TVA immobilière : Dans certains cas, notamment pour les ventes de logements neufs ou de terrains à bâtir, la TVA immobilière s’applique. Son taux est généralement de 20%.

Les frais d’agence et de notaire

Outre les taxes précédemment évoquées, il convient de prendre en compte les frais d’agence immobilière, si le propriétaire fait appel à une agence pour vendre son bien, ainsi que les frais de notaire, incontournables lors de la vente d’un bien immobilier. Les frais d’agence varient selon les agences et les prestations proposées, tandis que les frais de notaire comprennent les droits de mutation et diverses taxes, mais aussi les honoraires du notaire et autres frais administratifs.

L’imposition des plus-values immobilières

Lorsque vous vendez un bien immobilier, vous pouvez réaliser une plus-value, c’est-à-dire une différence positive entre le prix de vente et le prix d’achat du bien. Cette plus-value est soumise à l’impôt sur le revenu, ainsi qu’aux prélèvements sociaux, sous certaines conditions.

Calcul de la plus-value immobilière

Pour déterminer la plus-value réalisée lors de la vente de votre bien immobilier, il faut soustraire au prix de vente :

- Le prix d’achat du bien (ou sa valeur vénale si le bien a été reçu par donation ou succession)

- Les frais liés à l’achat du bien (frais de notaire, commission d’agence, etc.)

- Les dépenses effectuées pour améliorer ou agrandir le bien immobilier, à condition qu’elles soient justifiées par des factures et qu’elles ne concernent pas l’entretien courant du logement

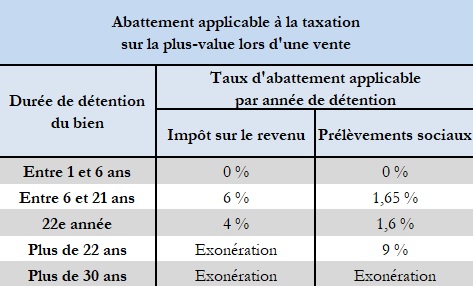

Taux d’imposition de la plus-value immobilière

La plus-value immobilière est soumise à un taux d’imposition forfaitaire :

- Impôt sur le revenu : La plus-value est taxée au taux de 19%. Toutefois, il existe un abattement pour durée de détention qui permet d’exonérer totalement la plus-value au bout de 22 ans de possession du bien.

- Prélèvements sociaux : Les prélèvements sociaux s’appliquent au taux global de 17,2% sur la plus-value. Un abattement pour durée de détention est également prévu, conduisant à une exonération totale au bout de 30 ans de possession du bien.

Exonérations et cas particuliers

Certaines ventes de biens immobiliers peuvent bénéficier d’une exonération totale ou partielle de l’imposition sur les plus-values :

- La vente de la résidence principale est totalement exonérée d’impôt sur les plus-values

- Les personnes âgées ou invalides sous conditions de ressources peuvent être exonérées lors de la vente de leur résidence secondaire

- Un abattement exceptionnel peut être accordé sous certaines conditions pour les ventes de terrains à bâtir ou de logements neufs destinés à la construction de logements sociaux

La fiscalité lors de la vente d’un bien immobilier en viager

Le viager est une forme particulière de vente immobilière, qui consiste à céder un bien en échange d’une rente versée par l’acheteur jusqu’au décès du vendeur. La fiscalité lors de la vente d’un bien immobilier en viager est spécifique et diffère selon que l’on considère la rente viagère ou la plus-value réalisée lors de la vente.

Imposition de la rente viagère

La rente viagère est imposable dans la catégorie des pensions de retraite et soumise aux prélèvements sociaux. Toutefois, un abattement sur la rente viagère est prévu en fonction de l’âge du vendeur au moment de la conclusion du contrat :

- 70% si le vendeur a moins de 50 ans

- 50% si le vendeur a entre 50 et 59 ans

- 40% si le vendeur a entre 60 et 69 ans

- 30% si le vendeur a 70 ans ou plus

Imposition de la plus-value lors de la vente en viager

La plus-value réalisée lors de la vente en viager est soumise aux mêmes règles que celles évoquées précédemment pour les ventes classiques. Toutefois, certains cas particuliers peuvent s’appliquer, notamment en cas de revente du bien par l’acheteur avant le décès du vendeur.

En résumé, la fiscalité lors de la vente d’un bien immobilier englobe un ensemble de taxes et d’impositions qu’il convient de connaître et de prendre en compte pour bien appréhender cette étape importante. Il est essentiel de se renseigner sur les spécificités de chaque situation et de consulter un professionnel si nécessaire.

Commentaires

Laisser un commentaire