Démembrement de propriété et fiscalité : Les impacts à connaître

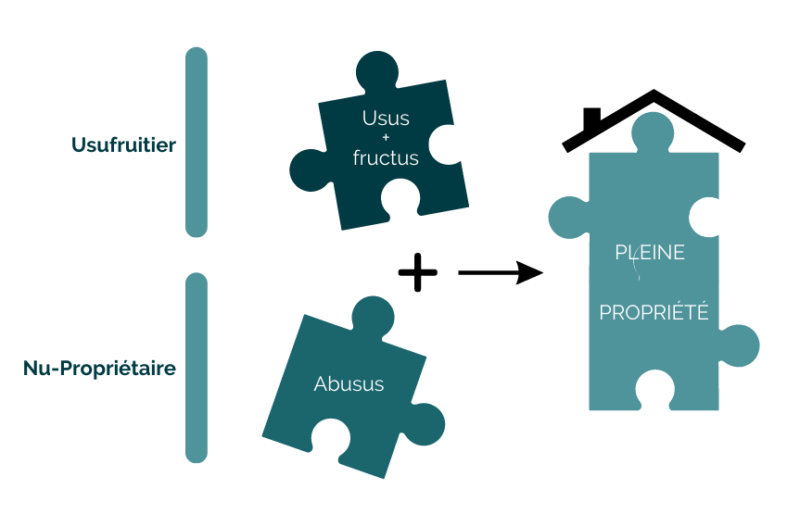

Le démembrement de propriété est une pratique courante dans la gestion de patrimoine, permettant de séparer les droits de l’usufruitier et ceux du nu-propriétaire. Concrètement, le démembrement peut avoir des conséquences notables sur la fiscalité des parties concernées. Il convient donc de bien comprendre ses implications avant de se lancer dans cette opération.

L’impôt sur la fortune immobilière (IFI)

L’IFI est un impôt qui concerne les biens immobiliers dont la valeur nette taxable dépasse 1,3 million d’euros. Dans le cadre d’un démembrement de propriété, la répartition de la valeur entre l’usufruitier et le nu-propriétaire est essentielle pour déterminer leur assujettissement à cet impôt.

La valorisation de l’usufruit et de la nue-propriété

En cas de démembrement, la valeur de l’usufruit et de la nue-propriété est établie selon un barème fiscal en fonction de l’âge de l’usufruitier. Ainsi, plus l’usufruitier est âgé, plus la valeur de l’usufruit diminue, au profit de la nue-propriété. Par exemple, si l’usufruitier a moins de 31 ans, la valeur de l’usufruit sera de 70%, tandis que celle de la nue-propriété sera de 30%. À l’inverse, si l’usufruitier a plus de 91 ans, la valeur de l’usufruit sera de 10%, et celle de la nue-propriété de 90%.

La déclaration des biens démembrés à l’IFI

Dans le cadre de l’IFI, les biens démembrés doivent être déclarés par l’usufruitier et le nu-propriétaire en fonction de la valeur respective de leur droit. L’usufruitier doit ainsi intégrer la valeur de son usufruit dans son patrimoine imposable à l’IFI, tandis que le nu-propriétaire doit inclure la valeur de sa nue-propriété. Il est important de préciser que cette répartition ne modifie pas la valeur globale du bien concerné, qui reste identique pour le calcul de l’assiette taxable.

Les revenus fonciers et la fiscalité des loyers

Lorsqu’un bien démembré est loué, la perception des loyers et leur imposition sont également impactées par le démembrement de propriété.

La répartition des loyers entre l’usufruitier et le nu-propriétaire

En principe, les loyers perçus suite à la location d’un bien démembré reviennent à l’usufruitier, qui jouit de la totalité des revenus fonciers générés par le bien. Toutefois, il est possible de prévoir une répartition différente des loyers dans l’acte de démembrement, notamment si cela répond à des objectifs spécifiques en matière de gestion patrimoniale.

L’imposition des loyers perçus par l’usufruitier

Les revenus fonciers perçus par l’usufruitier sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers. L’usufruitier peut opter pour le régime micro-foncier s’il perçoit moins de 15 000 euros de loyers annuels et que le bien est loué nu, ou pour le régime réel si les conditions ne sont pas remplies pour bénéficier du micro-foncier.

Il convient de rappeler que le nu-propriétaire n’a pas à déclarer les loyers perçus, puisqu’ils reviennent à l’usufruitier en vertu de son droit d’usage et de jouissance du bien.

La fiscalité en cas de cession du bien démembré

En cas de vente d’un bien démembré, il est important de prendre en compte les conséquences fiscales liées à la plus-value immobilière réalisée lors de la cession.

Le calcul de la plus-value immobilière

La plus-value immobilière est égale à la différence entre le prix de cession du bien et son prix d’acquisition. Toutefois, en cas de démembrement de propriété, la plus-value doit être calculée séparément pour l’usufruitier et le nu-propriétaire, en fonction de la valeur respective de leur droit au moment de la cession.

L’imposition de la plus-value immobilière

Les plus-values immobilières réalisées lors de la cession d’un bien démembré sont soumises à l’impôt sur le revenu, au taux forfaitaire de 19%, ainsi qu’aux prélèvements sociaux, au taux global de 17,2%. Des abattements pour durée de détention s’appliquent également, permettant d’exonérer totalement la plus-value après 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux.

En conclusion, le démembrement de propriété a des conséquences notables sur la fiscalité des parties concernées, que ce soit en matière d’IFI, de revenus fonciers ou de plus-value immobilière. Il est donc primordial de bien mesurer ces impacts avant d’envisager un démembrement, afin d’optimiser au mieux sa gestion patrimoniale.

Commentaires

Laisser un commentaire