Les avantages fiscaux de la location meublée : un investissement rentable

Dans le cadre d’un investissement immobilier, la location meublée représente une option intéressante pour les propriétaires. En effet, cette formule permet de bénéficier de nombreux avantages fiscaux. Dans cet article, nous allons détailler les principaux attraits de la location meublée et les dispositifs qui permettent d’optimiser la fiscalité de ce type de location.

La location meublée : définition et conditions

Avant de se pencher sur les avantages fiscaux de la location meublée, il convient d’en donner une définition précise. Contrairement à la location nue, la location meublée consiste à mettre à disposition du locataire un logement équipé de meubles et d’équipements nécessaires à la vie quotidienne. Ainsi, le locataire doit pouvoir s’installer immédiatement dans le logement sans avoir besoin d’apporter ses propres meubles.

Pour être considéré comme meublé, un logement doit comporter au minimum :

- une literie avec couette ou couverture,

- des volets ou rideaux dans les chambres,

- des plaques de cuisson,

- un four ou un four à micro-ondes,

- un réfrigérateur et un congélateur,

- la vaisselle nécessaire aux repas,

- des ustensiles de cuisine,

- une table et des sièges,

- des étagères de rangement,

- des luminaires,

- du matériel d’entretien ménager.

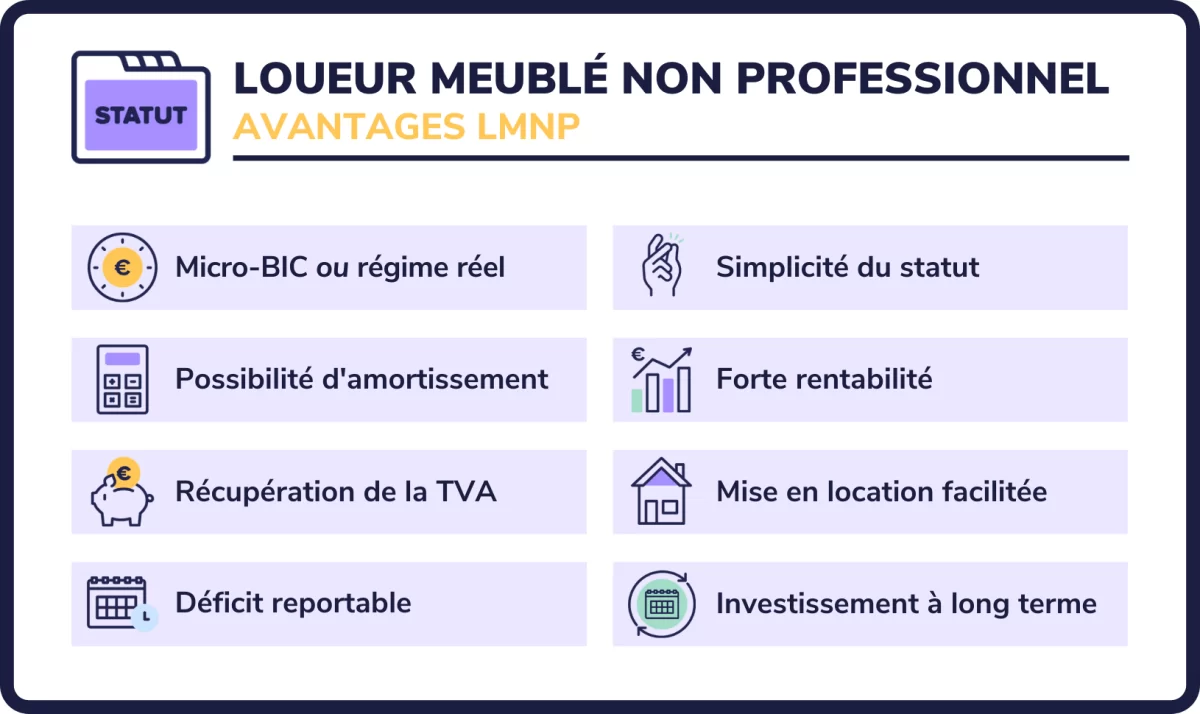

Les avantages fiscaux du statut de loueur en meublé non professionnel (LMNP)

Le principal dispositif permettant de bénéficier d’avantages fiscaux dans le cadre de la location meublée est le statut de loueur en meublé non professionnel (LMNP). Pour être considéré comme LMNP, il suffit que les revenus locatifs tirés de la location meublée ne dépassent pas 23 000 € par an ou qu’ils représentent moins de 50% des revenus globaux du foyer fiscal.

Régime micro-BIC : un abattement forfaitaire de 50%

Le statut LMNP permet aux propriétaires bailleurs de bénéficier d’un régime fiscal avantageux : le régime micro-BIC. Ce régime s’applique automatiquement si les recettes annuelles tirées de la location meublée sont inférieures à 72 600 €. Il permet de bénéficier d’un abattement forfaitaire de 50% sur les revenus locatifs, avec un minimum de 305 €. Autrement dit, seule la moitié des revenus issus de la location meublée est soumise à l’impôt.

Régime réel simplifié : déduction des charges et amortissement

Si les recettes annuelles tirées de la location meublée dépassent 72 600 € ou si le propriétaire bailleur opte volontairement pour ce régime, il est alors soumis au régime réel simplifié. Ce régime permet de déduire de ses revenus locatifs l’ensemble des charges liées à l’exploitation de la location meublée (intérêts d’emprunt, travaux, assurance, honoraires de gestion…).

Le principal avantage du régime réel simplifié réside dans la possibilité d’amortir le bien immobilier et les équipements sur plusieurs années. Cela permet de diminuer significativement le montant imposable et même, dans certains cas, de ne pas payer d’impôt sur les revenus locatifs pendant plusieurs années.

Les avantages fiscaux du statut de loueur en meublé professionnel (LMP)

Dans certaines situations, il peut être intéressant de se tourner vers le statut de loueur en meublé professionnel (LMP) afin de bénéficier d’avantages fiscaux supplémentaires. Pour être considéré comme LMP, il faut remplir les conditions suivantes :

- être inscrit au registre du commerce et des sociétés (RCS) en tant que loueur en meublé,

- tirer plus de 23 000 € de recettes annuelles de la location meublée,

- ces recettes doivent représenter plus de 50% des revenus globaux du foyer fiscal.

Exonération totale ou partielle des plus-values immobilières

Le statut LMP permet de bénéficier d’une exonération totale ou partielle des plus-values immobilières lors de la vente du bien loué en meublé. Pour cela, il faut que les recettes annuelles tirées de la location meublée soient inférieures à 90 000 €. Au-delà, l’exonération est dégressive et disparaît lorsque les recettes excèdent 126 000 €.

Déduction des déficits fonciers sur le revenu global

Contrairement au statut LMNP, le statut LMP permet de déduire les déficits fonciers résultant de la location meublée sur le revenu global du foyer fiscal. Cela peut se révéler particulièrement intéressant pour les propriétaires bailleurs soumis à une tranche d’imposition élevée.

La location meublée : un choix judicieux pour optimiser sa fiscalité

En conclusion, la location meublée présente de nombreux avantages fiscaux, notamment grâce aux statuts LMNP et LMP. Ces dispositifs permettent d’optimiser la fiscalité des revenus locatifs et de réaliser des économies d’impôt significatives. Toutefois, il convient d’étudier attentivement les conditions requises pour bénéficier de ces avantages et de se faire accompagner par un professionnel du secteur si nécessaire.

Commentaires

Laisser un commentaire