L’impact de la flat tax sur la fiscalité immobilière en France

La flat tax, également connue sous le nom d’impôt à taux unique, est un sujet de débat constant dans le domaine de la fiscalité. En France, cette mesure a été mise en place en 2018 et a apporté des modifications importantes au niveau de la fiscalité immobilière. Dans cet article, nous allons analyser l’impact de la flat tax sur la fiscalité immobilière et les changements qu’elle a entraînés.

Qu’est-ce que la flat tax et comment fonctionne-t-elle ?

La flat tax, ou impôt à taux unique, est un système d’imposition qui applique un taux fixe sur les revenus, quel que soit leur montant. Ce système se distingue du barème progressif traditionnel, où les taux d’imposition augmentent en fonction de la tranche de revenus concernée. En France, la flat tax a été instaurée pour les revenus du capital, tels que les dividendes, les intérêts et les plus-values mobilières.

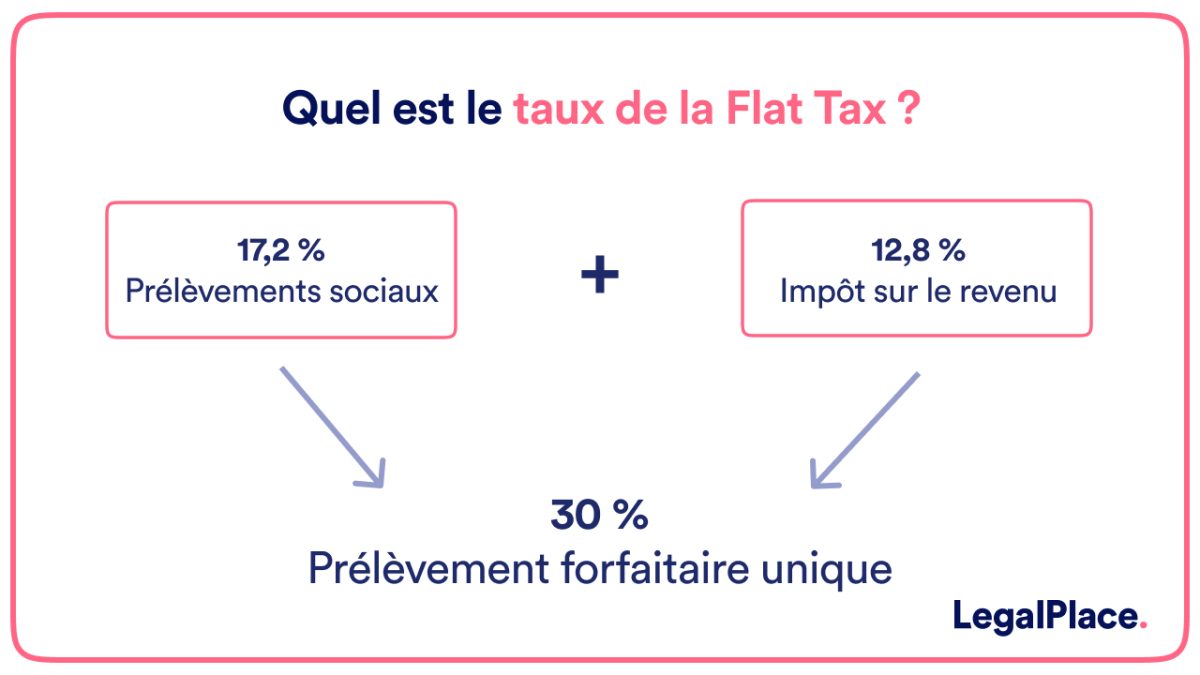

Le but principal de la flat tax est de simplifier le système fiscal et de favoriser l’investissement en réduisant la pression fiscale sur les revenus du capital. La flat tax française s’élève à 30%, dont 12,8% correspondant à l’impôt sur le revenu et 17,2% aux prélèvements sociaux.

Impact de la flat tax sur la fiscalité immobilière

Modification des règles pour les revenus fonciers

Avant l’introduction de la flat tax, les revenus fonciers étaient soumis au barème progressif de l’impôt sur le revenu, avec des taux allant de 0% à 45%, en fonction de la tranche de revenus. De plus, ces revenus étaient également soumis aux prélèvements sociaux à hauteur de 17,2%. Avec la mise en place de la flat tax, les revenus fonciers restent soumis au même système d’imposition :

- Le barème progressif de l’impôt sur le revenu

- Les prélèvements sociaux à hauteur de 17,2%

Cependant, il est important de noter que la flat tax a apporté une modification importante pour les propriétaires bailleurs : la possibilité d’opter pour le régime réel ou le régime micro-foncier, selon leurs revenus locatifs annuels et la nature de leurs dépenses.

Changement dans la fiscalité des plus-values immobilières

Les plus-values immobilières sont les gains réalisés lors de la vente d’un bien immobilier (hors résidence principale). Avant la flat tax, ces gains étaient soumis au barème progressif de l’impôt sur le revenu, avec un abattement pour durée de détention permettant une exonération totale au bout de 22 ans. En revanche, les prélèvements sociaux s’appliquaient toujours, avec un abattement progressif jusqu’à l’exonération totale au bout de 30 ans.

Avec l’introduction de la flat tax, les plus-values immobilières ne sont pas concernées par le taux unique. Elles restent soumises au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux, avec les abattements pour durée de détention inchangés. Toutefois, certaines ventes peuvent bénéficier d’exonérations ou d’allègements fiscaux, en fonction de divers critères tels que la nature du bien vendu, le montant de la plus-value ou la situation personnelle du vendeur.

Incidence sur les investissements locatifs

L’un des principaux objectifs de la flat tax est de favoriser l’investissement, notamment dans le secteur immobilier. En effet, avec un taux d’imposition unique et inférieur au barème progressif, les investisseurs sont incités à placer leur argent dans l’immobilier locatif plutôt que dans d’autres placements financiers. Cela peut donc avoir un impact positif sur la demande de logements à louer et contribuer à dynamiser le marché immobilier.

Controverses autour de la flat tax et son impact sur la fiscalité immobilière

La mise en place de la flat tax a suscité de nombreuses interrogations et critiques, notamment en ce qui concerne son efficacité réelle et son impact sur la justice fiscale. Certains estiment que cette mesure profite surtout aux ménages aisés, qui tirent une part importante de leurs revenus du capital, tandis que d’autres soulignent qu’elle pourrait entraîner une baisse des recettes fiscales pour l’État.

En ce qui concerne la fiscalité immobilière, il est encore trop tôt pour tirer des conclusions définitives sur les effets de la flat tax. Néanmoins, il apparaît que cette mesure a principalement des répercussions sur les revenus fonciers et les investissements locatifs, sans bouleverser fondamentalement le cadre fiscal de l’immobilier en France.

Commentaires

Laisser un commentaire