Rendement immobilier : comprendre le cash-flow

Le rendement immobilier et le cash-flow : une relation à décrypter

Dans le monde de l’investissement immobilier, la notion de rentabilité est primordiale. Et pour cause, elle permet d’évaluer la performance d’un investissement et donc d’en tirer profit. Parmi les indicateurs les plus courants, on retrouve notamment le cash-flow. Mais qu’est-ce que le cash-flow et comment le calculer ? Découvrez toutes les réponses dans cet article.

Qu’est-ce que le cash-flow immobilier ?

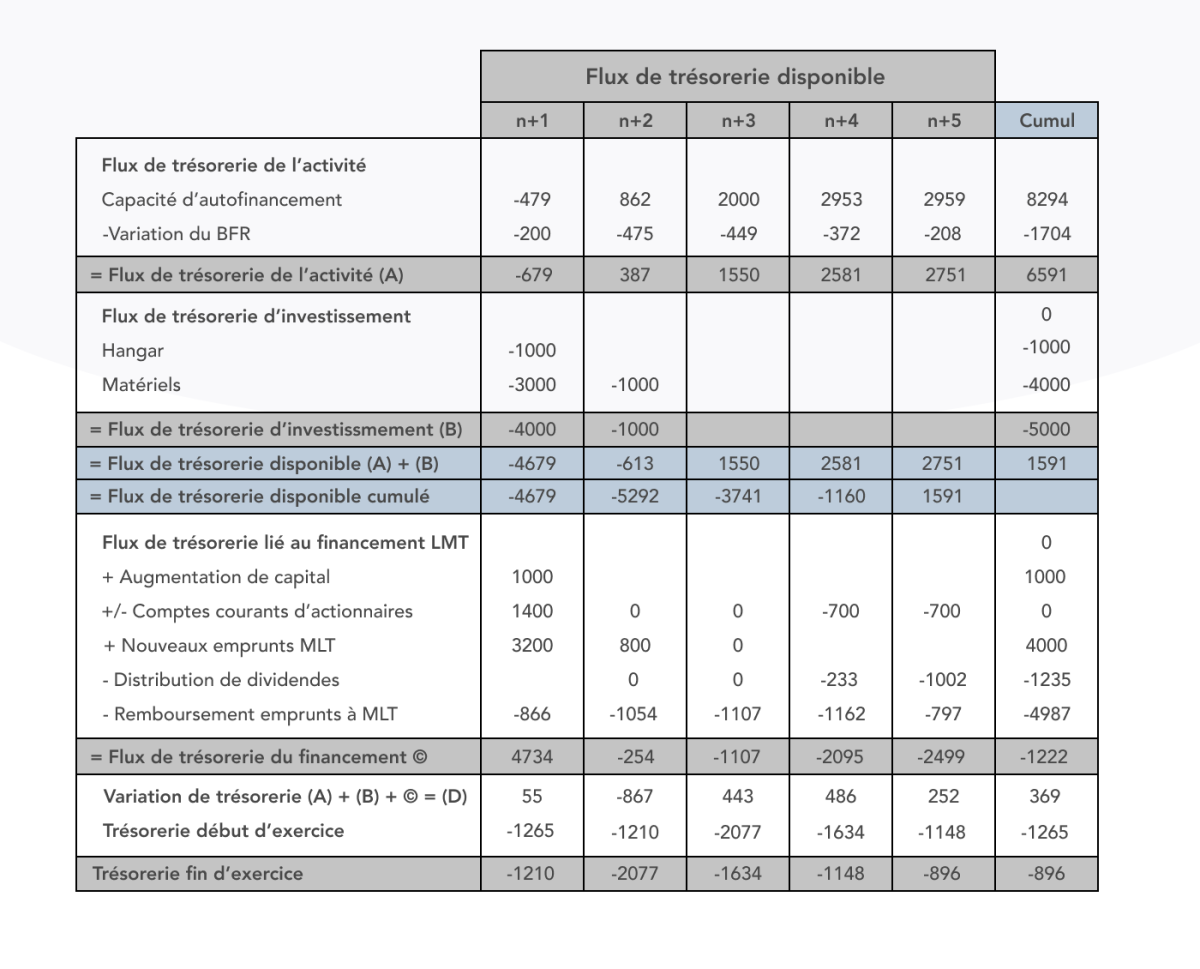

Le cash-flow, également appelé trésorerie ou flux de trésorerie, représente la différence entre les encaissements et les décaissements d’une activité. En somme, il s’agit de l’argent qui entre et sort de vos finances au cours d’une période donnée.

Dans le domaine de l’investissement immobilier, le cash-flow équivaut à la différence entre les loyers perçus et les charges liées à votre bien (taxes, assurance, entretien, etc.). Un cash-flow positif signifie que vous gagnez de l’argent grâce à votre investissement, tandis qu’un cash-flow négatif indique que vous dépensez plus que ce que vous gagnez.

Calcul du cash-flow immobilier

Pour déterminer le cash-flow de votre investissement, vous devez prendre en compte plusieurs éléments :

- Les revenus locatifs : c’est-à-dire les loyers perçus auprès de vos locataires.

- Les charges liées à la gestion du bien : taxe foncière, assurance habitation, frais d’entretien, etc.

- Les frais de financement : si vous avez emprunté pour financer votre investissement, il faut également prendre en compte les intérêts et le remboursement du capital.

Ainsi, pour calculer votre cash-flow immobilier, il suffit de soustraire l’ensemble des dépenses aux revenus locatifs :

Cash-flow = Revenus locatifs – Charges – Frais de financement

Pourquoi est-il important de suivre son cash-flow immobilier ?

Le suivi du cash-flow est essentiel pour plusieurs raisons :

- Efficacité financière : un cash-flow positif permet de dégager des bénéfices et donc d’améliorer la rentabilité de votre investissement. Inversement, un cash-flow négatif peut indiquer une mauvaise gestion ou un problème dans votre stratégie d’investissement.

- Gestion du risque : Un cash-flow régulier et solide assure une certaine sécurité à votre investissement. En effet, il vous permet de faire face aux imprévus et d’éviter de mettre en péril vos finances personnelles.

- Optimisation fiscale : en fonction de votre situation, il peut être intéressant de jouer sur le cash-flow pour réduire votre fiscalité. Par exemple, en défiscalisant une partie de vos revenus grâce à des dispositifs comme la loi Pinel ou Malraux.

Comment améliorer son cash-flow immobilier ?

Il existe plusieurs leviers pour optimiser votre cash-flow immobilier :

Réduire les charges

La première étape pour améliorer votre cash-flow consiste à réduire vos charges. Voici quelques pistes à explorer :

- Négocier avec votre assureur pour obtenir de meilleures conditions sur votre assurance habitation.

- Opter pour une gestion locative en direct plutôt que de passer par une agence immobilière, ce qui vous permettra d’économiser les frais de gestion locative.

- Entretenir régulièrement votre bien pour éviter les grosses dépenses imprévues liées aux travaux.

Augmenter les revenus locatifs

Pour augmenter vos revenus locatifs, vous pouvez :

- Revoir à la hausse le montant du loyer : si le marché le permet et que votre loyer est en dessous des prix pratiqués dans le secteur, n’hésitez pas à l’augmenter.

- Optimiser la vacance locative : veillez à bien sélectionner vos locataires et à assurer un suivi rigoureux de leur dossier pour minimiser les impayés et les périodes de vacance.

- Proposer des services complémentaires : selon le type de location et les attentes des locataires, il peut être intéressant de proposer des services additionnels payants (parking, espace de rangement, etc.).

Optimiser le financement de votre investissement

Enfin, pour améliorer votre cash-flow immobilier, il est important d’optimiser le financement de votre investissement. Voici quelques conseils :

- Négocier avec votre banque les conditions de votre prêt immobilier : taux d’intérêt, durée du prêt, frais de dossier, etc.

- Faire appel à un courtier en crédit immobilier pour obtenir les meilleures offres du marché.

- Comparer les différentes solutions de financement disponibles : emprunt classique, crédit-bail, achat-revente, etc.

En suivant ces conseils, vous serez en mesure d’améliorer significativement votre cash-flow immobilier et donc d’augmenter la rentabilité de votre investissement. N’hésitez pas à vous entourer de professionnels pour vous accompagner dans cette démarche.

Commentaires

Laisser un commentaire